投資家の“判断材料”?!上場企業の財務諸表

上場企業が自社の経営や財務状況を公表する決算発表。日本の原則ルールとし四半期毎に決算発表を実施しています。ウイングアーク1stは、2023年2月度の決算発表を4月に実施しましたが、“決して間違いが許されない”という、財務数値を取りまとめ、プレッシャーと闘う財務データ職人、経理財務部の森さんに決算発表に伴うお話しを伺ってみました。

改めての財務諸表、ぜひお読みいただけると嬉しいです。

(聞き手:広報 葉)

ーー森さんのお仕事経験を教えてください。

森:新卒で外資の会計ファーム企業に入社し、買収先が安全な会社かどうかの査定や貸借対照表に掲載されていない債務の調査などを行い、企業価値の算出やデューディリエンスの担当からスタートしました。転職しコンサルティング会社で数年ハードワークに勤めながら多くの企業をコンサルティングした後、事業会社側に転職しました。今は決算業務の作成と発表を主に担当しています。

ーー会社が成長をするために欠かせない根幹の財務。まさに財務スペシャリストですね。

森:財務指標は企業成長を表すのでそうとも言えるかもです。今は、自分で作った資料が会社の成績や投資家が投資するかどうか、そもそも数字に間違いがあっては信頼を損なうし、あってはならないことなので、決算の発表前は寝つきが悪くなり、ドキドキもします。有価証券報告書、短信発表、など決算発表以外にも続きますし、訂正報告がなされないよう集中し何度も確認しています。

ーーウイングアーク1stは “情報通信”分野でプライム市場に上場していますが、財務データから見ると、当社の特徴はどんなところでしょうか?

森:入社して一番びっくりしたのは「営業利益率が高い」ということです。今年の4月の決算発表では、短信での営業利益率は26.6%となっています。業界別で見ると例えば、医療や介護業界の営業利益率は、5%がアベレージとなりますし、日本の製業業は、売上営業利益率は4%ではないでしょうか。

ーーI T業界ならでは、と言えるかも?

森:ソフトウェア業界の多くは、モノを保有しない、“人が財産”というところもあるかもしれません。

そんな業界特性や企業の特性も財務情報から見えてきます。せっかくなので財務情報を見ながら説明していきましょう!

あらためて【貸借対照表:B/S】とは?

森:貸借対照表は会社の財産や負債の額など財政状態がわかる表になっています。B/Sでは何がわかるかというと、その会社がどんな資産を持っているかということです。

森:ウイングアーク1stは流動負債合計の約120億が借り入れとなり、有利子負債から保有するキャッシュ(B/Sの現金及び預金)を差し引いた正味の借入残高である、ネットデットで10億円。物を蓄えるストックベースが0.14となります。これは無理して借金をしていない、と読み解け、一般的にもかなり少ないストックとなり財務健全性が読み取れると思います。

そのほか、ウイングアーク1stのB/Sですが、資産を見て、何か気づきませんか?

ーーのれんが大きいですよね。

森:その通りです。のれんとその他の無形固定資産で約7割を占めています。

その他2割が現金、1割がそれ以外という感じです。

ーーのれんとは何でしょうか?

森:のれんとは何かというと、ウイングアーク1stのブランド価値やノウハウ、人的資源、顧客との関係性、ビジネスの将来性などに対する価値です。元々これが何でできているかというと、非上場時の株主が、純資産以上の価値を見込んでプレミアムをつけて買ったためです。それだけウイングアーク1stの将来性に期待していたということですね。

それ以外の資産はあまり大きくないので、冒頭に述べた比較的モノを持たない経営と言えると思います。

ーー負債から見えてくることはありますか?

森:負債の側は債権者に対する債務です。当社の場合だと外部に対する負債が279億円あります。

先程の資産総額から差し引くと、株主の資本が345億円あるということになります。

ざっくり言えば、会社を清算して資産を処分して借金をすべて支払うと手元に345億円残るという計算です。

合わせて【損益計算書:P/L】も

森:せっかくですので、次にP/Lを見てみましょう。

P/Lはその会社の1年の経営の成績表、と思ってください。主に売上、コスト、利益を見ることができます。

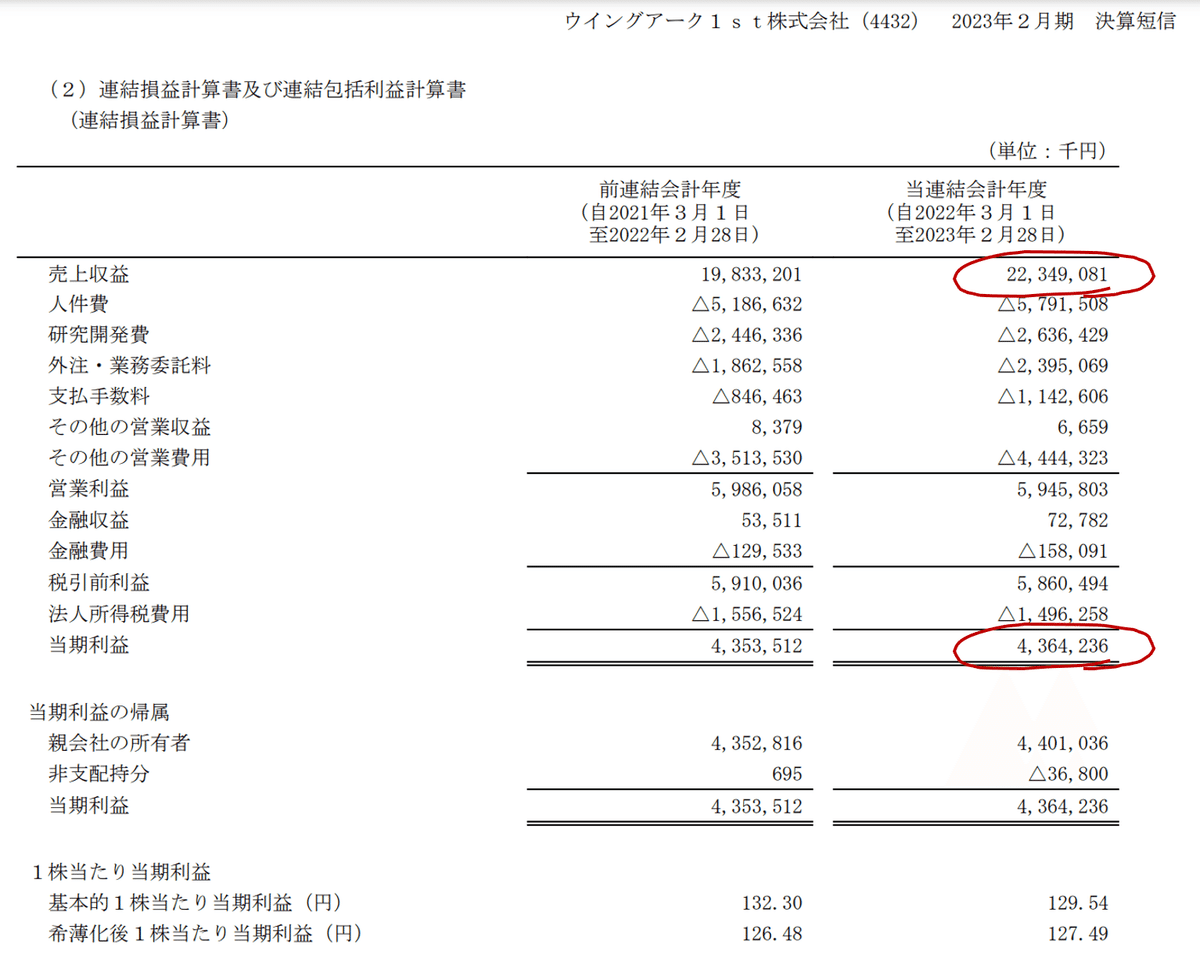

森:2023年度の当社の売上収益は223億円、最も大きい費用は人件費ですから、やはり”人”の会社といえるでしょう。

当期利益が43億円ですから、前期の当社は43億円株主に得をさせている、と見ることができます。

一方で、P/Lには実現された利益しか記載することができません。

例えば株式を持っている場合、売れば収益になりますが持っている段階では計上することができません。

そこで、P/Lの下に包括利益というものがあり、株式などを売った場合にどの程度の収益になるかを記載しています。

森:例えば株式を売った場合に利益が出るのであれば「含み益」となり、包括利益として記載されます。

当社の場合は株式等を売却に伴う含み益に限定すれば年間で7.7億円分の利益を出せる状態(含み益が年間で6億円増加している)ということになりますね。

ーーなるほど。私は広報なので企業に貢献できたニュースが世の中にうまく伝わっているか、株価やそれに付随する時価総額などもとても気になります・・

森:はい、純資産額に対しての時価総額など、これも全て数字データで読み解けますし、データからその企業の人格のようなものが読み取れると私は思っています。

ーーまだまだお話し伺いたいのですが、noteを読む体力の限界が近づいてきました

森:次回があればぜひ(笑)。財務データで見るとウイングアーク1stは売上も高く、株主からもしっかり評価されています。これは働く方の頑張りの賜物ですが、市場からの評価は売上だけでなく、利益がとても重要です。

ぜひ、財務以外の皆様も、コストと利益を意識してみると、様々なつながりが見えて意外と面白いと思います!

(編集後記)

リモートワーク勤務になりスーツを脱ぎ捨てジーパンマニアになられた森さん。「数字が好きできっちりしていることが心地良い、財務の醍醐味はルールがあって最高得点出していく達成感!」と語られる姿は、まさに財務データの守護神です。会社の家計簿的に身近に感じ、守られている安心感と感謝に想いを馳せたインタビューとなりました。

**********************************

いつもウイングアーク1stのnoteをご覧いただきありがとうございます。読者のみなさんからいただく記事のスキ「♡」も編集部の励みになります!

**********************************